2026世界杯

今早(2026年3月30日), #网贷迎来最强监管#话题顿然冲上热搜榜第二,筹办量扯后腿3000条,阅读量更是近1300万。

指摘网贷,从来齐是一件复杂且艰辛的事。有东说念主拿起它磨牙凿齿,因为它毁了我方的家庭,透支了我方的东说念主生,有东说念主提及它满心无奈,因为小打小闹时,是它给了我方临了一点盘活的可能,也有东说念主长久保捏旁不雅,看不懂它为何既能成为“救命符”,又能沦为“催命符”。

网贷从来齐不曲直黑即白的存在,它自己莫得对错,却被老本的贪念赋予了恶,被试验的无奈赋予了存在的泥土。

今天,咱们就把网贷的实质,它的恶,它的无奈,还有监管入手的深层逻辑,逐个说透,只讲真实与客不雅,让每个东说念主齐能我方评判它的价值与原罪。

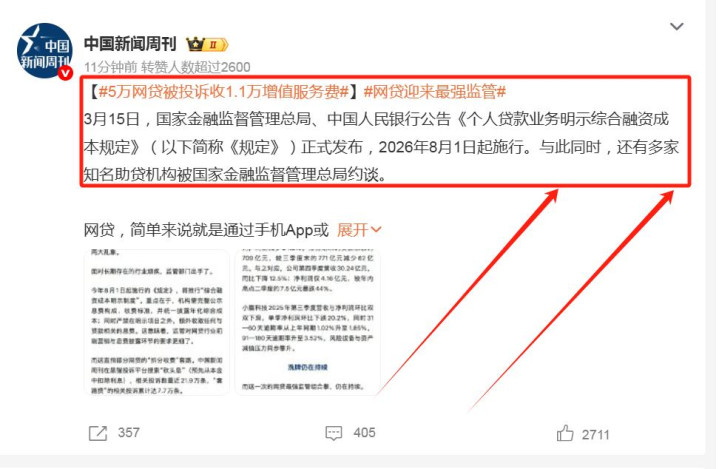

更值得咱们静下心来想考的是,2026年3月,国度金融监督治理总局、中国东说念主民银行荟萃发布《个东说念主贷款业务昭示详尽融资成本规矩》,明确8月1日起实行,

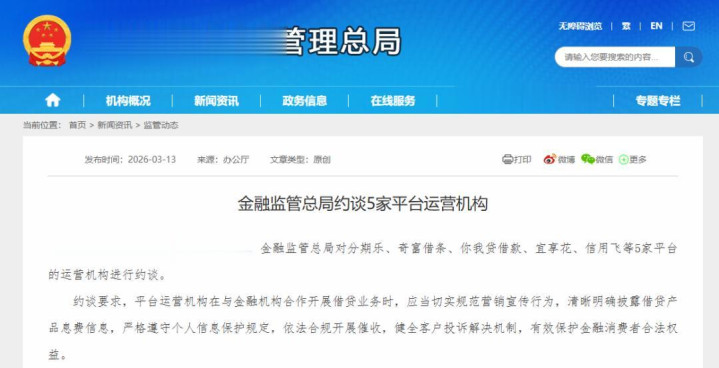

同期约谈多家有名助贷机构,这场“史上最严”监管,从来齐不是一时兴起,背后藏着对行业乱象的整治,更藏着对鄙俚东说念主权利的督察,以及对金融规律的敬畏。

一、不覆盖恶,这是网贷最该被批判的地方——它的贪念,毁了大宗家庭。

领先必须明确,网贷行业这些年的凶残滋长,沾满了鄙俚东说念主的抽泣,这少许谢却洗白,也无法洗白。

那些黑心平台,从来不是抱着“普惠金融”的初心,而是打着“低门槛、秒到账”的幌子,专挑最时弊、最无助的东说念主下手,套路之深、时期之狠,驰魂宕魄,而这一切的根源,齐是老本的贪念无度。

监管部门梳理投诉发现,不少网贷居品的利率盘算体系极其复杂,鄙俚用户告贷时根底无法精确核算真实成本,往往直到还款时才发现额外。

有的平台只宣传月息0.8%,却对2%—5%的渠说念处事费、0.3%的担保费只字不提,甚而强制系缚账户保障费,把“低息”酿成了“套路”。

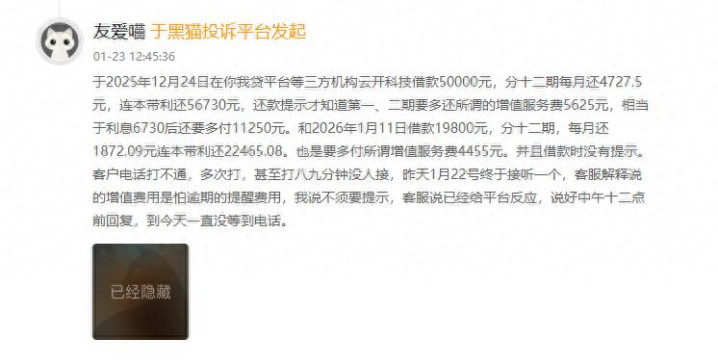

有真实投诉案例骄贵,有东说念主辩认在某平台告贷5万元和1.98万元,分12期还款时才发现,平台在未提前示知的情况下,止境收取了高额“升值处事费”,

5万元告贷多收11250元、1.98万元告贷多收4455元,算下来详尽年化成本逾越40%,比古代的印子钱还要离谱。

还有那些更令东说念主揪心的悲催,配置工老王,太太癌症入院急凑手术费,银行贷不了、亲一又借遍了,被网贷告白“黑户秒批”忽悠,

临了不仅没借到钱,还被以“考据还款智商”“解冻银行卡”为由,骗光了家里仅有的8000元积聚,太太错过了最好手术时机,我方跳河未遂落下毕生残疾。

25岁的武汉理工硕士,一时笼统借5万网贷济急,却堕入“以贷养贷”的泥潭,手机里装了13个网贷APP,每天被催收电话轰炸、通信录被爆,

职责丢了、征信烂了,临了支付宝只剩0.7元,被逼得投缳身一火,一条年青的人命,就这样被老本的贪念团结。

更离谱的是好意思容贷、校园贷,专挑涉世未深的年青东说念主下手,女大学生借8000元作念好意思容,被忽悠堕入“以贷养贷”,

临了被逼拍裸照、发通信录,不胜玷辱选拔寻短见,刚毕业的年青东说念主,被“包装代办贷款”骗走几千元处事费,贷款没拿到,反而背上并立债。

这些悲催的根源,齐是网贷平台的套路,用“低息、低门槛、秒到账”当钓饵,障翳处事费、担保费,拉高详尽年化成本,再用暴力催收逼债,昔时这些增信处事费、担保费往往由配合机构单独收取,

不算在公开利率里,成为行业里覆盖的收费情势,直到这次监管入手,才透澈把这条套路堵死。这是网贷的恶,是老本的贪念,必须被批判、被监管、被重办。

二、不狡赖无奈,这是网贷能存在的试验成因——它的出现,填补了正规金融的空缺。

骂完网贷的恶,咱们也不可覆盖一个试验,为什么明明知说念网贷坑东说念主,还有那么多东说念主雅瞻念去借,不是他们傻,是他们真是莫得别的选拔,

网贷的存在,如实填补了正规金融覆盖不到的空缺,这亦然它能在监管高压下,依然有生活空间的中枢原因。

试验中,有好多东说念主被正规金融拒之门外,解放处事者莫得稳重活水,贷不了款,征信有细小瑕玷的东说念主,被银行拒之沉,急花钱盘活的小摊贩、农民工,莫得典质、莫得担保,

根底走欠亨银行的贷款经过,还有些东说念主脸皮薄,不肯向亲一又启齿告贷,小打小闹之下,只可寄但愿于网贷。

我身边就有这样的例子,开小卖部的张姐,疫情时代买卖惨淡,急需3万元交房租、进货色,银行贷款需要典质,还要走复杂的审核经过,等审批下来,房租早就落后了。

无奈之下,她借了一笔网贷,诚然利息不低,但如实解了燃眉之急,保住了小卖部,自后冉冉盘活过来,米兰体育提前还清了贷款,莫得堕入罗网。

还有休闲的小李,被房主催交房租,父母生病需要钱,他找不到职责,银行贷不了款,只可借网贷济急,自后找到职责后,逐月还清,莫得出现“以贷养贷”的情况。

对他们而言,网贷不是“毒药”,而是小打小闹时的“权宜之策”。博互市讨首席分析师王蓬博曾判断,网贷行业短期退换与耐久重塑同步进行,

一方面短期巨匠业边界承压、机构盈利下滑、配合减轻是常态,另一方面耐久来看会倒逼行业回首助贷本源和普惠定位。

这句话点透了网贷的试验,它本不错成为正规金融的补充,却被老本带偏了所在,而它的无奈,碰巧源于正规金融未能绝对覆盖通盘济急需求。

正规金融的门槛,把一部分东说念主挡在了门外,而网贷的“低门槛、秒到账”,恰好填补了这个空缺,它的存在,有其试验合感性,咱们不可有目无睹,也不可一味狡赖。

三、不站队、连接顶,这才是看待网贷的正确作风——监管的真理,从来不是“袪除”,而是“标准”。

好多东说念主纠结,网贷这样坑,为啥造反直取缔,其实,监管不一刀切,不是手软,也不是为网贷摆脱,而是兼顾了“打击恶”和“处理无奈”,这才是最感性的选拔,亦然这次“最强监管”的中枢逻辑。

凭证这次监管规矩,通盘贷款机构需在2026年8月1日前公示告贷一起成本(含利息、处事费、担保费等),长入折算为年化详尽融资成本(APR),并通过弹窗或书面样式强制败露,

同期设定利率红线,新增贷款详尽年化成本不得超24%,2027年底前或进一步降至约12%(一年期LPR的4倍),透澈堵死“低息引流、高费谋利”的套路。

除此以外,监管还明确全面扯后腿暴力催收,22:00至次日8:00扯后腿催收,单日未接通电话拨打上限6次,严禁侵犯非债务关联东说念主(如亲一又),仅允许连络共同承担债务的佳耦,敲诈、长短、泄露隐秘等均属作歹。

同期严控平台天资与资金,仅捏牌金融机构(耗尽金融公司、汇聚小贷等)可开展业务,无牌机构全面清退,银行需自主风控,扯后腿助贷机构兜底代偿。

事实上,2026年头以来,世界11省份已刊出约80家小额贷款公司,行业平台数目较2017年岑岭期缩水超98%,仅剩不及100家捏牌机构,整治力度可见一斑。

如若平直取缔通盘网贷,那些急花钱、小打小闹的东说念主,只会被逼向更覆盖的“黑贷”“套路贷”,年化利率能飙到100%以上,催债时期更苛虐,上门羁系、敲诈、牵缠家东说念主,

到时分,受害者只会更多,悲催只会更惨。而如若放任网贷凶残滋长,只会有更多东说念主被坑,更多家庭被毒害,金融规律也会被打乱。

这次“最强监管”的中枢,不是“袪除网贷”,而是“标准网贷”,昭示详尽融资成本,堵死“低息引流、高费谋利”的套路,

扯后腿暴力催收,保护受害者的正当权利,清退无牌机构,净化行业环境,设定利率红线,扼制老本的贪念。

说白了,监管的指标,即是要剥离网贷的“恶”,保留它“济急”的合理属性,让它成为正规金融的补充,而不是收割穷东说念主的器具,让它能帮到简直需要济急的东说念主,而不是把东说念主逼入幽谷。

正如业内东说念主士所说,畴昔行业必须走捏牌化、风控自主化、配合标准化、处事场景化的路子,才气在合规要乞降可捏续发展之间找到均衡。

写在临了——

网贷自己莫得对错,错的是期骗它收割穷东说念主的黑心老本,错的是那些不懂得节制、堕入“以贷养贷”的东说念主,也错的是正规金融未能实时覆盖通盘济急需求的试验短板。

咱们无谓一味骂网贷是“鸡犬不宁”,也不可纯真地把它当成“救命稻草”,它就像一把双刃剑,用对了,能解燃眉之急,用错了,能毁东说念主一辈子。

关于鄙俚东说念主而言,评判网贷的猛烈,枢纽在于我方的选拔,急花钱时,能走正规渠说念,就坚硬不碰网贷,实在莫得选拔,必须借网贷,也要擦亮眼睛,看清成本,量入计出,毫不可堕入“以贷养贷”的罗网。

更要记着,监管再严,也不如我方清晰,隔离无天资平台,督察好我方的征信和钱袋子,才是最根底的保障。

关于监管而言,这场“最强监管”,仅仅一个开动,既要重办黑心平台,也要鼓励正规金融下沉,填补空缺,让鄙俚东说念主急花钱时,能有更安全、更靠谱的选拔。

网贷的凶残生永劫代,还是驱逐。畴昔,它会酿成什么样,取决于老本的底线,取决于监管的力度,更取决于每一个鄙俚东说念主的感性选拔。

看清它的恶,剖析它的无奈,作念好我方的选拔milan(中国)官方网站,这才是咱们对待网贷最该有的作风。至于它到底是好是坏,交给每个东说念主我方去评判就好。

凤凰彩票官网首页 - Welcome